Покупка дома — это вершина успеха, по крайней мере, так было раньше. Кажется, что все больше и больше людей отказываются от популярной мечты о домовладении и нацеливаются на финансовые достижения, которые более реально достижимы, такие как роскошные автомобили, дизайнерские часы и путешествия по миру.

Однако это не значит, что покупка недвижимости полностью исключена. Существует множество доступных объектов недвижимости стоимостью менее 20 тысяч долларов, которые вы могли бы купить, не влезая в долги на несколько десятилетий. У каждой медали есть две стороны, но, в конечном счете, единого “правильного” ответа не существует — все зависит от ваших личных приоритетов. Если вы раздумываете, арендовать или купить, рассмотрите эти моменты, которые помогут вам решить, какой вариант подходит вам лучше всего.

Какие у вас планы на ближайшее время?

Если вы думаете о покупке дома, обязательно рассмотрите свои временные рамки через два-10 лет. Вы будете в том же городе? У вас такая же работа? Вы готовы обосноваться?

Люди, которые любят арендовать, обычно ценят гибкость и мобильность; они не хотят быть привязанными к 15- или 30-летней ипотеке, которая привязывает их к одному месту. Конечно, жизнь случается, и планы всегда могут измениться, но если вам придется продать свой дом вскоре после покупки, чтобы переехать в другой город или отдать своего ребенка в лучший школьный округ, например, вы можете потерять деньги на своих первоначальных инвестициях.

Итог: Покупка дома — это инвестиция в ваше будущее, но это длительный процесс, который потребует от вас прожить на одном и том же месте не менее двух лет. Как и любая инвестиция, существует риск, связанный с крахом рынка недвижимости, и вы должны за недвижимость больше, чем она того стоит.

Как выглядит ваш кредит?

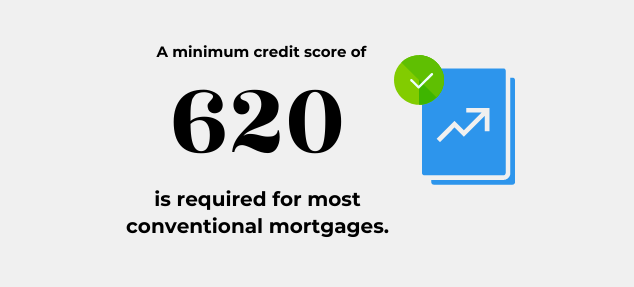

Вам понадобится положительная кредитная история, независимо от того, подаете ли вы заявку на аренду или покупку дома, но в последнем случае это гораздо важнее. В большинстве случаев домовладельцы полагаются на финансирование при покупке недвижимости; довольно редко у кого-то есть несколько сотен тысяч наличными, которые они могут использовать для завершения продажи одним махом.

Кредиторы будут учитывать несколько факторов при рассмотрении вашей заявки на получение ипотечного кредита, включая ваш возраст и доход, но кредитная история является одним из наиболее важных критериев. Вам не только нужен высокий кредитный рейтинг для финансирования дома, но и в ваших интересах потратить время на то, чтобы увеличить свой рейтинг как можно выше, чтобы получать низкие ставки.

Значительное их количество свидетельствует о меньшем воспринимаемом риске, поэтому кредитор, скорее всего, будет взимать меньшие проценты сверх основного долга, что сэкономит вам значительную сумму денег в общей стоимости заимствования в долгосрочной перспективе.

Итог: Если в прошлом вы пропустили несколько платежей по счетам и у вас накопился неоплатный долг, вам следует привести в порядок свою кредитную историю, прежде чем пытаться купить дом.

У вас есть накопленные деньги?

Одним из самых больших различий между арендаторами и покупателями являются деньги, которые они накопили в банке. Даже при одобренном финансировании вам необходимо внести значительный первоначальный взнос — или ту часть покупной цены, которую вы вносите авансом наличными, — чтобы показать кредитору, что вы инвестировали в недвижимость и, вероятно, вернете кредит.

Многие люди думают, что им нужен первоначальный взнос в размере не менее 20% от общей стоимости, чтобы купить дом, но сегодня это общепринятое мнение неприменимо. Хотя первоначальный взнос в размере 20% действительно может помочь вам избежать частного ипотечного страхования и сэкономить десятки тысяч долларов в долгосрочной перспективе, этот барьер для входа довольно высок для начинающих покупателей.

Вы можете купить дом с авансом от 5 до 15%, а также существуют программы помощи при первоначальном взносе, которые помогут вам накопить наличные. Для аренды также потребуется первоначальный взнос, страховой депозит и наличные деньги для оплаты вступительных взносов, но эти расходы обычно дешевле, чем ипотека и связанные с ней расходы.

Однако многие люди не понимают, что каждый арендный платеж, который они вносят, скорее всего, идет на погашение ипотеки арендодателя, и сравнение цен не так уж далеко друг от друга. Например, если аренда стоит тысячу долларов в месяц, платеж по ипотеке может быть всего на 15% больше. Вместо того, чтобы выбрасывать эти деньги на ветер на оплату аренды, эти средства можно было бы лучше направить на создание собственного капитала в виде собственного капитала и увеличение собственного капитала. Вы также можете поискать дома с возможностью аренды с последующей покупкой в вашем регионе, которые помогут вам достичь наилучшего из обоих миров.

Итог: вам нужно будет составить бюджет и накопить на дом, что часто заставляет людей соглашаться на аренду, которую легче себе позволить, не отставая при этом от стоимости жизни, но вложенные средства могут окупиться десятикратно, если вы примените стоимость аренды к материальному активу, которым вы в конечном итоге будете владеть с течением времени.

Несете ли вы финансовую ответственность?

Когда вы покупаете дом, тяжелая работа не заканчивается, как только вы получаете ключи в свои руки. Существует множество текущих расходов, за которыми вам нужно будет следить, таких как налоги на недвижимость и текущий ремонт. И, в то время как арендатор может просто позвонить управляющему недвижимостью, чтобы починить протекающую раковину, ответственность за ремонт ляжет на вас — если только вы не предпочитаете платить кому-то, кто сделает это за вас.

Итог: Если вы не хотите иметь дело с хлопотами по обслуживанию недвижимости и текущими расходами на домовладение, возможно, было бы лучше арендовать, чтобы вы точно знали, сколько денег в бюджете на каждый месяц.

У вас есть конкурирующие цели?

Наконец, ознакомьтесь со своими финансовыми целями, чтобы узнать, есть ли конкурирующие приоритеты. Допустим, вы только что окончили колледж; что бы вы предпочли — погасить студенческие ссуды или инвестировать в рынок недвижимости? Вам нужен первоначальный взнос для покупки нового автомобиля?

Итог: Погасить долги или сэкономить деньги при приобретении дома может быть непросто, поэтому обдумайте свои финансовые цели и решите, чего достичь в первую очередь.

Учитывая эти соображения при сравнении аренды и покупки, у вас будет больше шансов принять правильное решение для вашего финансового будущего.