Электронный платеж — это цифровая транзакция между двумя сторонами. Типы электронных платежей включают ACH, банковские и банковские переводы, карты, цифровые кошельки, мобильные платежи и многое другое.

Любое количество различных факторов может направлять предприятия к типу или типам электронных платежей, которые могут оптимально работать для них и их поставщиков. Присоединяйтесь к нам, когда мы исследуем плюсы и минусы каждого из распространенных типов электронных платежей https://oyoomoney.ru/, чтобы помочь лицам, принимающим финансовые решения, определить тип электронных платежей, который подходит для их процессов.

В наши дни у компаний есть множество способов оплаты счетов поставщиков. Но какой из них лучше? Ответ: все зависит.

1. Кредитные карты

Современные карты датируются 1950 годом, когда появилась платежная карта, созданная двумя мужчинами с введением карты Diners Club. Первоначально основное намерение было для деловых поездок и развлекательных расходов, когда владельцы карт оплачивали расходы, понесенные в этом месяце. Эти платежные карты также называются невозобновляемыми кредитными картами, поскольку остаток средств должен быть полностью оплачен в конце каждого расчетного периода.

Сегодня кредитные карты используются различными способами для бизнеса. По сравнению с платежными картами, кредитные карты имеют возобновляемые кредитные линии, где владельцы карт имеют возможность полностью оплатить остаток в конце каждого платежного цикла. То есть на основе условий эмитентов карт.

Затем торговые счета и платежные шлюзы функционируют как традиционный одноразовый способ оплаты кредитных платежей для бизнеса. Во-первых, деньги поступают на торговый счет, зону хранения, где деньги находятся перед тем, как быть переведенными на отдельные банковские счета. Платежные шлюзы соединяют предприятия с этими торговыми счетами. Существуют также универсальные инструменты, такие как PayPal, которые объединяют торговые счета и платежные шлюзы. Упрощенные инструменты обработки, такие как Stripe, предлагают конкурентоспособные тарифы и, как правило, не требуют установки или ежемесячной платы.

Аналогичным образом, существуют также виртуальные карты, которые продаются под названием “электронные платежи”.

Плюсы

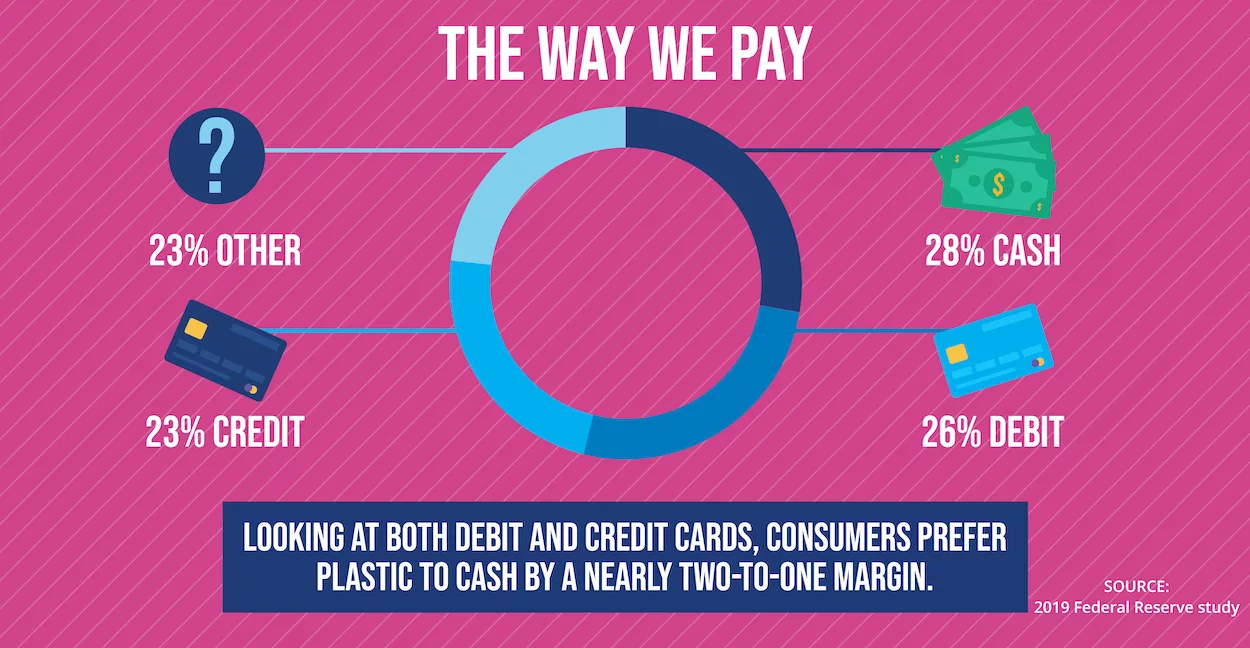

Прежде всего, кредитные карты в наши дни распространены повсеместно, и, между дебетовыми и кредитными картами, гораздо больше людей, вероятно, будут расплачиваться пластиком, чем наличными. Исследование 2019 года, проведенное Федеральной резервной системой, показало, что потребители платили наличными в 26 процентах транзакций, в отличие от дебетовых карт для 28 процентов платежей и кредитных карт для 23 процентов платежей.

Как это соотносится с B2B и кредиторской задолженностью? Правильно или неправильно, карты удобны. Карты позволяют компаниям обрабатывать платежи с помощью кредитных средств и иногда предлагают льготы по возврату денежных средств, в зависимости от кредитной организации и конкретной карты. Карты также имеют встроенную защиту и защиту от мошенничества, что является дополнительным преимуществом.

Минусы

У кредитных карт есть и другие недостатки, когда дело доходит до совершения покупок в кредит. Недостатком покупок В2В является то, что кредитные карты взимают с продавца комиссию за обработку транзакции. Поставщик на принимающей стороне, который принимает платежи с помощью кредитных карт, взимает плату за обработку, как правило, от 2,87% до 4,35% по данным Square.

Теперь пришло время обсудить недостатки виртуальных карт или электронных платежей. Для того, чтобы платежные провайдеры могли максимизировать доход, они должны убедить ваших поставщиков принимать платежи в форме виртуальных кредитных карт. Хотя виртуальные кредитные карты и называются вводящими в заблуждение “электронными платежами”, они предлагают скидки отделам кредиторской задолженности и обещают вашим поставщикам более быстрые платежи. Напротив, чтобы ваши поставщики могли получать оплату, они должны принимать платежи с помощью виртуальной кредитной карты. Который включает в себя комиссию за транзакцию по кредитной карте в размере до 3,5% за каждую транзакцию. Это точка, с которой происходит “скидка”. В бизнесе никогда не бывает ничего по-настоящему бесплатного, поэтому сборы часто перекладываются на клиентов либо напрямую с дополнительной оплатой, либо косвенно путем повышения цен. В результате виртуальные кредитные карты или электронные платежи и сопутствующие сборы осложняют отношения между компаниями и их поставщиками.

Бизнес, для которого это подходит: Компании, которые хотят сэкономить наличные и у которых есть поставщики, которые не возражают против взимания платы за обработку кредитных карт.